股利分配政策的类型及特点

股利政策是企业就股利分配所采取的策略。如设计多大的股利支付率、以何种形式支付股利、何时支付股利等问题。以下是小编精心整理的股利分配政策的类型及特点的相关资料,希望对你有帮助!

股利分配政策的类型及特点

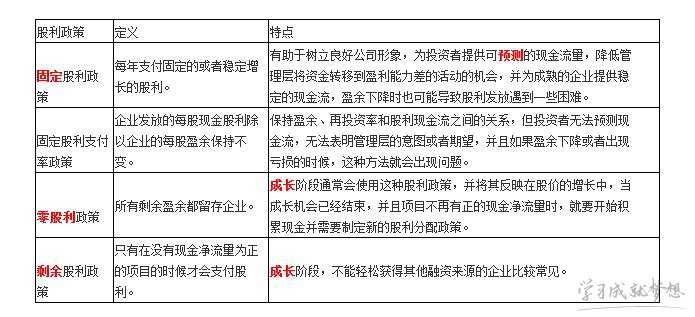

1、剩余股利政策

就是在公司有着良好的投资机会时,根据一定的目标资本结构(最佳资本结构),测算出投资所需的权益资本,先从盈余当中留用,然后将剩余的盈余作为股利予以分配。

剩余政策的优点是能保持理想的资金结构,使综合资金成本最低,缺点是股利额随投资机会变动,不能与盈余较好的配合,不能很好地满足股东分得红利的愿望。

2、固定股利政策

就是将每年发放的股利固定在某一固定的水平上并在较长的时期内不变,只有当公司认为未来盈余会显著地、不可逆转地增长时,才提高年度的股利发放额。

固定股利政策的主要目的是避免出现由于经营不善而削减股利的情况。

优点:(1)稳定的股利向市场传递着公司正常发展的信息,有利于树立公司良好形象,增强投资者对公司的信心,稳定股票的价格。

(2)稳定的股利额有利于投资者安排股利收入和支出,特别是对那些对股利有着很高依赖性的股东更是如此。而股利忽高忽低的股票,则不会受这些股东的欢迎,股票价格会因此而下降。

缺点:股利与盈利能力相脱节,没有考虑公司流动性与内部积累资金的要求,尤其是在盈利较少的年份,若仍要维持较高的股利,容易造成资金短缺,使公司财务状况恶化。

3、固定股利比例政策

固定股利支付率政策就是公司确定一个股利占盈余的比率,长期按此比率支付股利的政策。在这一股利政策下,各年股利额随公司经营的好坏而上下波动,获得较多盈余的年份股利额高,获得盈余少的年份股利额低。

优点:能使股利与公司盈余紧密地配合,充分体现了风险投资与风险收益的对等,体现多盈多分、少盈少分、无盈不分的原则。但是,极易造成公司不稳定的感觉,对于稳定股票价格不利。

缺点:在这种政策下各年的股利变动较大,容易使外界产生公司经营不稳定的印象,不利于股票价格的稳定与上涨。

4、正常股利加额外股利政策

正常股利加额外股利政策就是公司一般情况下每年只支付固定的、数额较低的股利;在盈余多的年份,再根据实际情况向股东发放额外股利。但额外股利并不固定化,不意味着公司永久地提高了规定的股利率。

优点:

(1)这种股利政策使公司具有较大的灵活性。当公司盈余较少或投资需用较多资金时,可维持设定的较低但正常的股利,股东不会有股利跌落感;而当盈余有较大幅度增加时,则可适度增发股利,把经济繁荣的部分利益分配给股东,使他们增强对公司的信心,这有利于稳定股票的价格。

(2)这种股利政策可使那些依靠股利度日的股东每年至少可以得到虽然较低,但比较稳定的股利收入,从而吸引住这部分股东。

股利政策分类及特点

实务中的股利政策有四大类:固定股利政策、固定股利支付率政策、零股利政策和剩余股利政策。

下面是例子说明A公司和B公司如何选择合适的股利政策及融资政策。

A公司是一家大型上市公司,在世界许多地方开展多种业务。A公司的财务目标是,使股东财富平均每年增长10%。目前,其净资产总额为200亿人民币,杠杆比率为48%,这一数字在本行业中是比较普遍的。目前该公司正在考虑为一项收购业务筹集大量资金。

B公司是计算机相关行业内的一家私营企业。该公司以创立5年,并由其主要股东,即最初的创始人管理。并且,由于该公司曾将公司股票作为奖金发放给雇员,因此大部分雇员亦是公司股东。鉴于股东们均不打算出售该公司的股票,因此不存在为股票定价的问题。无论利润如何,该公司一直按照每股6角人民币的比率派发股利。到目前为止,公司每年的利润一直足以支付当年股利,且每年至少一次,至多2次。B公司目前完全采用权益融资方式,而未来业务的拓展可能需要再融资1亿人民币。该公司在上一资产负债表日的净资产总额为4亿人民币。

根据上面的简述,选择较适合A公司和B公司的股利政策及融资政策

(1)股利政策 – B公司股东获得的现金回报只有股利,而且股利在5年间保持不变,是可预期的。对于创始人股东,股利可能构成其每年从公司获得的报酬的一大部分,而其他雇员很可能将每年获得的股利当作奖金。毋庸置疑,该公司股票价值在过去几年一直在涨,但股东并未试图卖出手中的股票获利。而且,卖出股票存在一些实际困难。因此,对于B公司来说,理想的股利政策是继续按照目前的水平支付固定股利,而未来有可能的话再增加股利,但是必须根据融资需求(见下文)衡量这种政策。

由于上市公司的股票容易售出,因此,如果限制股利的目的是为投资融资,那么,与B公司股东相比,A公司股东不会特别担心,因为他们可以通过卖出股票取得资本收益,轻易地弥补现金不足的问题。但是,上市公司普遍认为,股利政策是董事会向投资者提供信息和影响市场预期的一种方式,因此是非常重要的。他们通常期望保持平稳的股利支出水平,以反映公司潜在的长期发展趋势。这样的话,固定股利支付率可能较为恰当。

(2)融资政策 – 这两家公司可以采用三种主要方式进行融资:(1)权益融资之限制股利支出;(2)权益融资之发行股票;(3)借款。

为拓展业务,B公司希望融资1亿人民币,而这相当于其现有资产的1/4。采取限制股利支出的方式,并不能为此筹集到足够的资金,而且如上文所述,这样将使股东从投资中可获得的唯一的现金回报减少。要大幅降低股利,公司董事/股东之间必须达成协议,并向雇员说明,他们现在做出“牺牲”,将来能够得到补偿。就向现有股东按照当前比例增发新股的方法来说,要股东达成一致意见可能很难,不过,股东可能会允许由那些愿意申购的人购买新股。这样有可能筹集到充足的现金,但是相应地,可能改变公司的相对所有权结构。由于该公司完全采用权益融资方式,因此,借款1亿人民币是可行的,公司的杠杆比率将变成大约20%,这一比率可能低于董事会需要担心财务风险过大的水平。相对低廉的利息和债务发行成本使得借款成为希望拓展业务的B公司的一个好的融资来源。

A公司需要为其收购业务筹集大量资金。但限制股利的做法本身并不能提供充足的现金,反而可能给市场发出业绩前景令人担忧的错误信号。在此情况下,A公司向收购目标公司的股东发行新股是比较适当的做法。这样就不会涉及现金,同时借款风险不会增加。但是需要就收购目标公司是否应在A公司董事会占据席位的问题作出决定。A公司还可以考虑借款,以便以现金的方式收购目标公司,但是这可能使公司的杠杆比率提高到超出理想水平的程度。另外一种备选方法是,同时采用权益融资和现金借款方式为收购对价筹集现金。

股利分配政策的类型及特点的评论条评论