不动产租赁的增值税税率方面的问题

全面实行“营改增”后,不动产租赁也纳入了营改增范围。今天小编将带你去了解什么是不动产租赁以及相关税率问题,欢迎阅读参考。

不动产经营性租赁政策

国家税务总局制定了《纳税人提供不动产经营租赁服务增值税征收管理暂行办法》,现予以公布,自2016年5月1日起施行。

特此公告。

国家税务总局

2016年3月31日

纳税人提供不动产经营租赁服务增值税征收管理暂行办法

第一条根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)及现行增值税有关规定,制定本办法。

第二条纳税人以经营租赁方式出租其取得的不动产(以下简称出租不动产),适用本办法。

取得的不动产,包括以直接购买、接受捐赠、接受投资入股、自建以及抵债等各种形式取得的不动产。

纳税人提供道路通行服务不适用本办法。(高速通行费是这个税目,但比较特殊,不是同这个办法。除了这个特殊,还有两个比较特殊的,一个是将建筑物、构筑物等不动产......广告位出租给其他单位或者个人用于发布广告;还有一个就是车辆停放,也就是停车场。这俩都没刨除,也就是适用本办法)

第三条一般纳税人出租不动产,按照以下规定缴纳增值税:

(一)一般纳税人出租其2016年4月30日前取得的不动产,可以选择适用简易计税方法,按照5%的征收率计算应纳税额。(由于购入时还不能抵扣,所以出租给个较低的简易征收,思路清晰合理不多说了)

不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。(预缴在国税,不动产所在地的国税,符合“应税行为在哪发生在哪交”。说是预交,实际是预先“全交”,回本地只是申报)

不动产所在地与机构所在地在同一县(市、区)的,纳税人向机构所在地主管国税机关申报纳税。(本地的无需预缴)

(二)一般纳税人出租其2016年5月1日后取得的不动产,适用一般计税方法计税。

不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照3%的预征率向不动产所在地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。(这个就地预交3%,相比营业税5%偏低。这是预交,正常税率11%,也就是说剩余部分回公司所在地申报缴纳。)

不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管国税机关申报纳税。

一般纳税人出租其2016年4月30日前取得的不动产适用一般计税方法计税的,按照上述规定执行。(放弃简易的)

第四条小规模纳税人出租不动产,按照以下规定缴纳增值税:

(一)单位和个体工商户出租不动产(不含个体工商户出租住房),按照5%的征收率计算应纳税额。个体工商户出租住房,按照5%的征收率减按1.5%计算应纳税额。(小规模的算法跟一般纳税人那个简易征收一样。特殊的是个体工商户属于自然人,因此其出租住房!住房!住房!享受1.5%的优惠,个体工商户出租非住房,比如门市,让然按照5%交税!住房不分普通和高档,都享受1.5%的优惠。1.5%的计算公式看下面。)

不动产所在地与机构所在地不在同一县(市、区)的,纳税人应按照上述计税方法向不动产所在地主管国税机关预缴税款,向机构所在地主管国税机关申报纳税。

不动产所在地与机构所在地在同一县(市、区)的,纳税人应向机构所在地主管国税机关申报纳税。

(二)其他个人出租不动产(不含住房),按照5%的征收率计算应纳税额,向不动产所在地主管地税机关申报纳税。其他个人出租住房,按照5%的征收率减按1.5%计算应纳税额,向不动产所在地主管地税机关申报纳税。(注意!个人出租住房的不适用5%,适用的也是1.5%的优惠,出租门市仍然是5%。加上刚才个体工商户也有这么一说,因此可以总结为个人出租住房都适用1.5%。另外注意的就是这条预缴是在地税!地税!地税!跟前面比照一下加以区别。)

第五条纳税人出租的不动产所在地与其机构所在地在同一直辖市或计划单列市但不在同一县(市、区)的,由直辖市或计划单列市国家税务局决定是否在不动产所在地预缴税款。

第六条 纳税人出租不动产,按照本办法规定需要预缴税款的,应在取得租金的次月纳税申报期或不动产所在地主管国税机关核定的纳税期限预缴税款。(注意本条纳税义务发生时间,一般都是先付租金,所以租赁的纳税义务发生时间就是收到预收款。至于他说的核定,一般就是没合同或者合同上没时间,也就是税局无法判断你的时间,只有核定了)

第七条预缴税款的计算

(一)纳税人出租不动产适用一般计税方法计税的,按照以下公式计算应预缴税款:

应预缴税款=含税销售额÷(1+11%)×3%(所提的含税销售额就是指收款金额=价税合计金额=含税价,下同)

(二)纳税人出租不动产适用简易计税方法计税的,除个人出租住房外,按照以下公式计算应预缴税款:

应预缴税款=含税销售额÷(1+5%)×5%

(三)个体工商户出租住房,按照以下公式计算应预缴税款:

应预缴税款=含税销售额÷(1+5%)×1.5%(这就是上面提到的1.5%的公式)

第八条其他个人出租不动产,按照以下公式计算应纳税款:

(一)出租住房:

应纳税款=含税销售额÷(1+5%)×1.5%

(二)出租非住房:

应纳税款=含税销售额÷(1+5%)×5%

第九条单位和个体工商户出租不动产,按照本办法规定向不动产所在地主管国税机关预缴税款时,应填写《增值税预缴税款表》。(没提在地税预缴的填这个表。也好理解,地税预交的是其他个人的,表也没啥用,也不拿回去抵税,预缴开票就可以了)

第十条 单位和个体工商户出租不动产,向不动产所在地主管国税机关预缴的增值税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。(预交的回来不用再交了,免得重了)

纳税人以预缴税款抵减应纳税额,应以完税凭证作为合法有效凭证。(预交完的税票留存好)

第十一条小规模纳税人中的单位和个体工商户出租不动产,不能自行开具增值税发票的,可向不动产所在地主管国税机关申请代开增值税发票。

其他个人出租不动产,可向不动产所在地主管地税机关申请代开增值税发票。(国税预缴的在预缴的国税开,地税预交的在预缴的地税开,自己有开票能力的自己在家开)

第十二条纳税人向其他个人出租不动产,不得开具或申请代开增值税专用发票。

第十三条纳税人出租不动产,按照本办法规定应向不动产所在地主管国税机关预缴税款而自应当预缴之月起超过6个月没有预缴税款的,由机构所在地主管国税机关按照《中华人民共和国税收征收管理法》及相关规定进行处理。

纳税人出租不动产,未按照本办法规定缴纳税款的,由主管税务机关按照《中华人民共和国税收征收管理法》及相关规定进行处理。

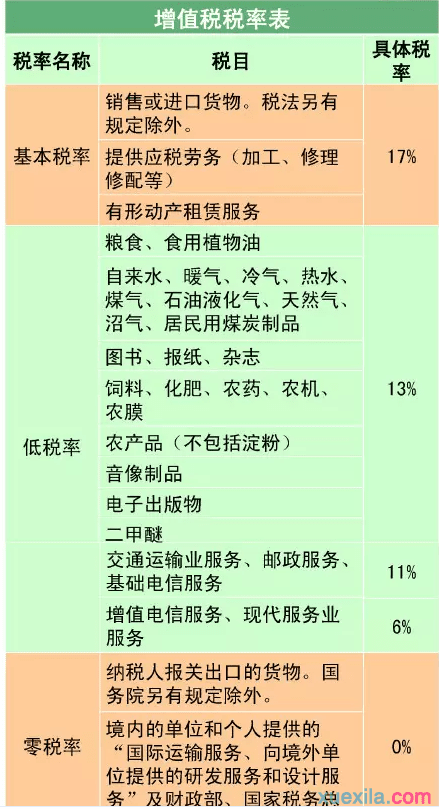

增值税税率

增值税的计征方式目前主要有两类:

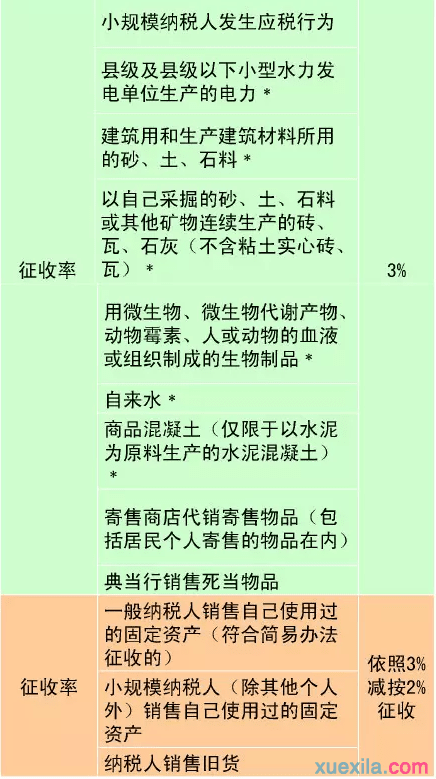

增值税的税率,适用于一般纳税人,目前有17%、13%、11%和6%共四档税率;增值税的征收率适用于小规模纳税人和特定一般纳税人。小规模纳税人统一按3%的征收率计征;对一些特定的一般纳税人,则适用6%、5%、4%、3%四档征收率。

具体来说,征收率为6%的项目包括自来水、小型水力发电单位生产的电力、部分建材产品和生物制品;征收率为5%的项目为中外合作开采的原油、天然气;征收率为4%的项目包括寄售、典当和拍卖商品、销售旧货;征收率为3%的项目为公共交通运输等营改增个别应税服务。

不动产租赁的增值税税率方面的问题的评论条评论