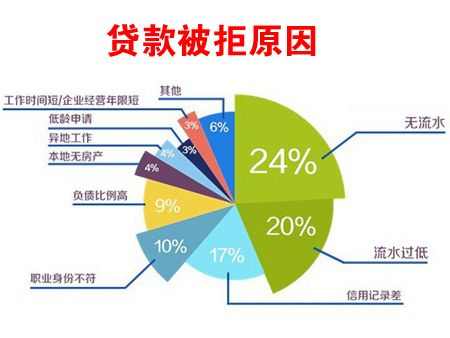

贷款办理不下来 可不只是信用不好那么简单

对于不少刚需族来说,买房贷款是常见不过的事情了。很多人平时不注意自己的信用问题,交完定金或首付后,在贷款环节却遭到银行的拒绝,此时才意识到了问题的严重性。下面的这些因素都会导致个人的贷款不能顺利办理,可不是只信用卡逾期不能贷款那么简单哦!

一、为他人担保债务

为他人担保巨额了巨额的债务,或者为第三方提供担保时,第三方没有按时偿还贷款,银行是不会轻易发放贷款的。

二、拖欠银行贷款

已经向银行贷款成功的人,如果没有按照合同规定按时足额还款的,也会留下信用“污点”,再想贷款可就难了。如:房贷月供累计2至3个月逾期或不还款;车贷月供累计2至3个月逾期或不还款;贷款利率上调,仍按原金额支付月供,产生欠息逾期;助学贷款拖欠不还款等。

三、负债过高

银行在审批贷款时,也会审查借款人的负债情况,如果个人负债比例较高,且达到个人收入的70%以上,银行会质疑其还款能力,贷款也很难办理下来。

四、不要买房龄20年以上的老房子

出于收益与风险的打算,银行对于房龄较大的老房子的贷款受理意愿在明显下降。即便银行接受了这样的房子作为抵押,将来借款人无力偿还,这样的房子即使出售,愿意要的人也少。如果涉及到拆迁等大问题,对于银行来说容易卷入法律纠纷。因此,这类房屋很难办理到银行贷款。

五、注意个人信用卡问题

信用卡的使用,现在普遍,在使用信用卡的时候,如果出现逾期还款、逾期还款金额过大或个人信用卡出现套现的行为等,都会影响到个人贷款。还要注意的是,信用卡激活后不使用也会产生年费,若不缴纳就会产生负面的信用记录。另外,还要注意防止被别人冒用身份证或身份证复印件而产生信用卡欠费记录。

六、各种费用欠交

有些城市还将水、电、话费等费用的缴纳情况列入个人征信中,有车一族还应注意是否有交通违章罚款。如果一个人长期拖欠这些费用中的某一项或多项,将造成不良信用记录影响贷款。

七、提供虚假材料

在申请银行贷款时,需要提供个人收入证明、银行流水等。很多人通过各种渠道,办理假的收入证明和银行流水,如果被银行发现是假的可就不好办了。其实在政策放宽后,如果可以的话,加上配偶或者父母一块申请贷款,额度会比你单独贷款要高很多,当然房本也要写上贷款人的名字。

八、产权存在问题的房屋

这种事更容易发生在二手房市场,如果所购房源存在产权不完整,比如央产房等未取得完全产权的房子,因涉及纠纷被冻结的房子。这些房子因产权问题无法办理房产抵押,银行自然也不会放贷。

九、申请贷款前不要动用公积金

如果借款人在贷款前提取公积金储存余额用于支付房款,那么您公积金账户上的公积金余额即为零,这样您的公积金贷款额度也就为零,这就意味着您将申请不到公积金贷款。

以上内容基本上涵盖了被拒贷的各种原因,在买房前要做到心中有数,贷款被拒意味着需要全款买房,对于刚需族买来,无疑是加大了自己的买房难度和压力。另外,在申请贷款时,借款人提供给银行的地址要准确,方便银行与你联系,遇人民银行调整贷款利率,就可在年初时收到银行寄出的调整利率通知。此外,如果搬迁新居,一定要将新的联系地址、联系方式及时告知贷款银行。

贷款办理不下来 可不只是信用不好那么简单的评论条评论