债券型基金介绍

以国债、金融债等固定收益类金融工具为主要投资对象的基金称为债券型基金,因为其投资的产品收益比较稳定,又被称为“固定收益基金”。那么债券型基金具体是怎么样的呢?请看小编下面的资料整理

债券型基金介绍

以债券为主要投资对象的基金称为债券型基金,因为其投资的产品收益比较稳定,又被称为“固定收益基金”。根据证监会相关规定,80%以上的基金资产投资于债券的,界定为债券型基金(简称“债基”)。

债券型基金的特点

(1)风险较低

与股票基金相比,债券基金主要投资于固定收益证券,受股市行情影响较小,因此风险较低;与投资于单一债券而言,债券型基金通过集中投资者的资金对不同债券进行组合投资,能有效降低单个投资者直接投资于某种债券可能面临的风险,因此风险较低。

(2)费用较低

与股票基金相比,债券基金的申购费率、管理费率相对较低。股票基金的申购费率一般在1%-1.5%,债券基金的申购费率一般在0-0.8%;股票基金每年通常会收取1%-1.5%的管理费,而债券型基金的管理费通常只收取0.6%-0.75%。

(3)收益稳定

投资于债券定期都有利息回报,到期还承诺还本付息,因此债券基金的收益较股票基金而言,更为稳定。

(4)专业理财

市面上债券种类繁多,一般投资者要进行债券投资不但要仔细研究发债实体,还要判断利率走势等宏观经济指标,往往力不从心,投资于债券基金则可以分享专业经营成果。

(5)投资起点低

由于银行间债券、企业债、可转债等产品的投资对小资金有种种的限制,普通投资者通过购买债券型基金间接持有债券,可以突破这种投资起点限制。例如许多债券型基金的起投金额设为100元,甚至10元起投,如建信转债增强债券A起投金额就设为10元。

(6)流动性强

投资者如果投资于非流通债券,只有到期才能兑现,而通过债券基金间接投资于债券,则可以获得很高的流动性,随时可将持有的债券基金转让或赎回。

债券型基金的劣势

(1)只有长期持有,才能获得相对可观的收益;

(2)在股市高涨时,收益仍然稳定在平均水平,相对股票基金来说,收益偏低。据统计,2014年债券型基金的平均收益率为18.78%,而同期股票基金的平均收益率为25.39%。2015年上半年股市行情较好,6月下旬的一波快速下跌,造成一些仓位较重的基金损失惨重,但股票基金平均收益率仍保持在30%以上,而同期债券基金的平均收益率只有6.16%。

债券型基金的分类

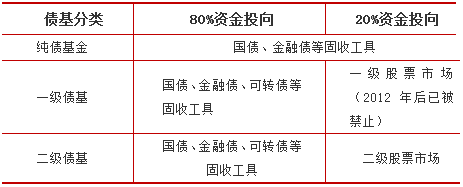

(1)根据基金资产投向市场不同,债券型基金还可进一步分为纯债基金、一级债券基金和二级债券基金,其中一级债基和二级债基可统称为偏债券型基金。

纯债基金的投资对象仅限于债券,不能参与股票投资,具有低风险的特征;一级债基可参与新股申购,可持有因可转债转股所形成的股票,股票派发或可分离交易可转债、分离交易的权证等,风险中低档;二级债基不但可以参与一级市场新股申购,还可适当参与投资二级市场股票以及证监会允许基金投资的权证等其他金融工具。2012年7月之前,除了纯债基金以外,偏债基金可参与新股申购,申购新股的部分将会获得较高的投资回报。然而,在2012年7月,管理层为了抑制债券基金“快进快出”给新股市场带来的震荡,债券基金被禁止新股申购,一级债基也因此成为历史。随着我国债券基金市场进一步完善和发展,债券基金有望重新获得打新资格。

(2)根据收费情况不同,债券基金一般分为A、C两类,或分为A、B、C三类, A类一般代表前端收费,B类代表后端收费,而C类没有申购费,只有销售费用。例如南方双元债基A收取认购费0.6%,申购费0.8%,无销售服务费;而南方双元债券C无认购费和申购费,但收取0.4%的销售服务费率。但是有些债券型基金也不一定遵循这一惯例。

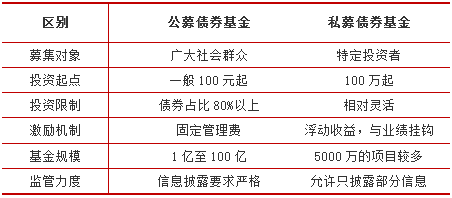

(3)根据债券基金发行机构不同,可分为公募债券基金和私募债券基金。国内私募机构中大部分以做股票基金为主,做债券型基金的较少。近年来,尤其在2011年到2014年上半年期间,股票市场的表现低迷,越来越多的私募机构将目光投向了固定收益类证券。私募和公募的主要有以下几点区别。

(4)根据基金名称和基金在基金概况中宣称的投资目标不同,债券基金还可细分为国债类基金、企业债类基金、分级债类基金、纯债类基金、信用债类基金、可转债类基金、增强类基金等。需要说明的是,这种分类方式并没有一种明确的分类标准,比较模糊、粗糙。然而实际情况是,这种分类方式更贴近普通大众对债券基金的认知。

债券型基金的收益来源

债券基金的利润来源主要来自于基金投资债券自身的票面利息收入和买卖债券获得的差价收入。

(1)利息收入。即债券基金本身所持有的债券在持有期间产生的利息收入,这部分收益比较稳定。

(2)资本利得。在债券到期前,如果行情比较好,通过将债券卖出获得买卖差价,获得超额收益,且变现的流动资金可进行在投资,获取更高利息的债券。

(3)债券回购。当回购利率低于债券票面利率时,可通过回购交易进行套利。具体操作是通过回购业务将持有的债券质押融资,融得的资金又继续投入到债券市场,如此操作,可获得杠杆收入。

(4)新股申购。除了纯债基金以外,偏债基金可参与新股申购,申购新股的部分将会获得较高的投资回报。但2012年,债券基金被禁止参与新股申购,因此目前债券基金无此收益来源。

(5)可转债增值。可转债即具有债性,又具有股性,当持有的可转债公司的股价有上涨趋势时,可转债的价值会超越其作为固定收益类债券的价值,从而具有类似于股票的价值。

(6)分级基金份额。在债券基金中购买次级份额的投资者,会按照杠杆比例扩大收益倍数。

(7)二级市场股票投资收入。二级债券基金可以适当参与二级市场股票投资,这也增加了基金的获利来源。

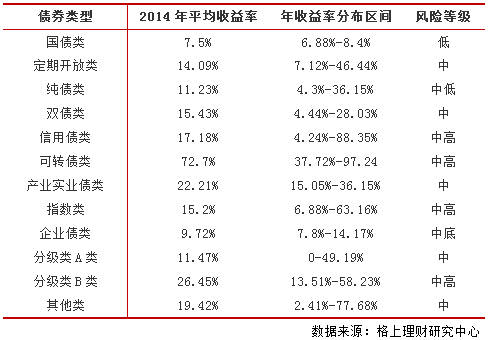

债券型基金的收益水平

不同类型的债券基金产品其收益率和风险有着较大的差别,例如国债类债券基金的收益较低,收益波动性较小,而可转债类债券基金的收益较高,收益波动性较大。下表统计了2014年不同种类债券基金的平均收益率及收益分布区间。

债券型基金的发展趋势

(1)主题化

与股票型基金进入主题投资时代一样,债券型基金的投资也逐渐呈现主题细分。随着发行主体多元化,以及各种创新型债券的出现,债券投资者选择范畴不断扩大,增添了更多的灵活性。如转债市场在近几年来迅速扩容,市场流动性明显提高。

(2)封闭化

债券基金封闭化运作可以避免基金成立初期频繁的大额资金进出,更便于基金经理长期操作,有利于基金的投资运作和绩效的提高,更有调查发现,封闭式运作的债券型基金资产配置效率更高,同时还能够适度回购操作,有机会进一步放大收益。

(3)收益分配结构化

自2010年10月首只分级债券型基金诞生,作为稀缺品种便受到市场的热烈追捧。分级基金按照一定的比例分别拆分成A、B两类份额,其中A类份额通过能够获得稳定的、约定的收益率,而在基金收益分配中,通常先保证A类份额的收益率,而一旦A类基金约定收益率后,剩余收益将全部归B类份额,这使得B类份额具有一定的杠杆性。

影响债券型基金净值的因素有哪些?

(1)利率。由于债券基金是固定收益类产品,其受到利率变动的影响较大,基金净值会随着利率的升降呈反向变动,变动的幅度取决于债券基金的久期(即债券基金的平均到期日)。

(2)信用评级。一些评级机构会定期对债券的发行主体信用等级进行跟踪评级。如果某债券的信用等级下降,将会导致该债券的价格下跌,持有这种债券的基金净值也会随之下降。

(3)提前兑付。一些债券可允许提前兑付。当利率下降时,拥有提前兑付权利的发行人会行使该权利。基金经理不得不将兑付资金投资于利率更低的债券产品,会使得基金整理回报下降。

(4)基金经理。基金经理的市场判断能力、投资组合管理能力、职业道德标准都可能对基金的回报带来影响。

与直接投资债券相比,为什么要选择债券型基金?

(1)投资债券基金可以买到更多“好”的债券。目前个人可投资的债券品种比起债券基金要少,个人只可以通过银行柜台交易或交易所交易债券,不能买卖银行间市场交易的国债和金融债,加入投资债券基金,就可能买到许多利率较高的企业债,获取更高的收益。

(2)避免了集中化的信用风险。债券的信用风险主要是来自于发债主体到期不能足额还款,投资某一债券,投资者承担的信用风险较为集中;而通过债券基金组合投资策略,能够分散信用风险。

(3)债券基金获得了更高的流动性。一般而言,投资债券基金比投资单债券具有更好的流动性。一般债券是根据期限到期偿还的,卖出的手续费较高;而通过债券基金间接投资于债券,则可以获得很高的流动性,随时可将持有的债券基金赎回,费用也比较低。

与股票型基金相比,为什么要投资债券型基金?

股票基金是指60%以上的基金资产投资于股票市场的基金。股票基金和债券基金都是一揽子有价证券的投资组合,但是这两者之间却有显著的区别。

(1)债券基金作为一种固定收益类产品,在资产配置中,可以起到分散风险的作用。股票基金受股市行情波动影响大,而债券基金相对而言受股市行情波动较小。投资者在资产配置中,根据自己的风险偏好配置一定比例的债券基金,一定程度上可以降低股市行情波动带来的风险。

(2)股市从牛转熊,央行有降息预期;或者股市波动较大,难以预测时,选择投资债券基金具有一定优势。例如在下述股市行情中,债券型基金表现较好。

(3)厌恶风险型投资者的选择。对于风险承受能力较差,不愿意承担较高的风险又想获得一定收益投资者而言,债券基金的平均收益高于货币基金,风险又低于股票基金,不失为一种最佳选择。(来源:格上理财研究中心 作者:樊迪)

债券型基金介绍的评论条评论