外籍人员个人所得税如何计算

什么是个人所得税?外籍人员个人所得税如何计算?今天小编就整理了相关的资料分享给大家,仅供参考。

什么是个人所得税?

个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)之间在个人所得税的征纳与管理过程中所发生的社会关系的法律规范的总称。个人所得税的纳税义务人,既包括居民纳税义务人,也包括非居民纳税义务人。居民纳税义务人负有完全纳税的义务,必须就其来源于中国境内、境外的全部所得缴纳个人所得税;而非居民纳税义务人仅就其来源于中国境内的所得,缴纳个人所得税。个人所得税是国家对本国公民、居住在本国境内的个人的所得和境外个人来源于本国的所得征收的一种所得税。在有些国家,个人所得税是主体税种,在财政收入中占较大比重,对经济亦有较大影响。

外籍人员个人所得税如何计算?

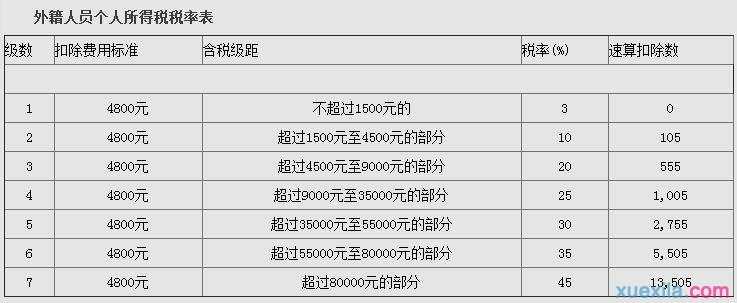

个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

外籍人员个税起征点提高到4800元,个人所得税率是个人所得税税额与应纳税所得额之间的比例。个人所得税率是由国家相应的法律法规规定的,根据个人的收入计算。 缴纳个人所得税是收入达到缴纳标准的公民应尽的义务。

外国人个人所得税纳税义务的判定

对于在中国境内无住所而在中国境内工作的外籍个人,其纳税义务的判定,是以一个纳税年度内在中国境内居住时间和任职受雇机构的具体情况来判定的:

1、居住时间不超过90天或183天纳税义务的判定:

在中国境内无住所而在一个纳税年度中在中国境内连续或累计工作不超过90日或在上述协定规定的期间在中国境内连续或累计居住不超过183日的个人,由中国境外雇主支付并且不是由该雇主的中国境内机构负担的工资薪金,免予申报缴纳个人所得税。

2、居住时间超过90天或183天但不满1年纳税义务的判定:

在中国境内无住所而在一个纳税年度中在中国境内连续或累计工作超过90日或在上述协定规定的期间在中国境内连续或累计居住超过183日的个人但不满一年的个人,其实际在中国境内工作期间取得的由中国境内企业或个人雇主支付和由境外企业或个人雇主支付的工作薪金所得,均应申报缴纳个人所得税。

3、居住时间满1年但不超过5年纳税义务的判定:

在中国缴纳无住所但在缴纳居住满1 年而不超过5年的个人,其在中国境内工作期间取得的由中国缴纳企业或个人雇主支付和由中国境外企业或个人雇主支付的工作薪金,均应申报缴纳个人所得税。

对其临时离境工作期间取得的工作薪金所得,仅就由中国境内企业或个人雇主支付的部分申报纳税。

对在1个月中既有中国境内工作期间的工资薪金所得,也有在临时出境期间由境内企业或个人雇主支付工资薪金所得的,应合并计算当月应纳税,并按税法规定的期限申报缴纳个人所得税。

4、居住时间超过5年纳税义务:

个人在中国境内居住满5年,是指个人在中国境内连续居住满5年,即在连续5年中的每一纳税年度内均居住满1年。

个人在中国境内居住满5年后,从第6年起以后各年度中,凡在境内居住满1年的,应当就其来源于境内、境外的所得申报纳税;凡在境内居住不满1年的,则仅就该年内来源于境内的所得申报纳税。

以上就是小编整理的关于个人所得税的相关资料,希望能对大家有所帮助。

外籍人员个人所得税如何计算的评论条评论