我国国债需求影响因素的实证分析

摘 要:根据年度数据建立我国国债发行规模的长期均衡和动态调整模型,对我国国债发行规模与相应经济变量之间的影响关系进行实证分析。我国国债需求量是由财政赤字、国债还本付息额两个因素所决定,我国国债实际发行量向需求量进行调整的速度为0.75,即国债需求量与年初发行量之间的缺口有75%的部分在年度内得到调整。说明我国国债还有一定的发行空间以满足经济快速发展的需要。

关键词:国债,适度规模,动态调整模型

一、引言

国债是以国家财政为债务人,以国家财政承担还本付息为前提条件,通过借款或发行有价证券等方式向社会筹集资金的国家信用行为。自从1981年我国政府重新发行国债以来,每年国债发行的规模从数十亿元提高到数千亿元,国债发行累计余额在2000年就已突破1万亿元人民币,目前已超过2万亿元。如此大的国债规模是否适度,国债市场的容量与空间还有多大,是当前财经研究方面的一个热点问题,也是国债研究的中心问题之一。

总体而言,对于国债发行规模的研究,可以分为定性和定量两大类研究方法,定性研究(规范研究)方法提供了很好的思想,但不能得出较为准确的数量结论。现有的几种定量方法(实证研究)试图对国债发行规模进行比较准确的预测,但其方法的采用有待改善,预测的精度有待提高。本文根据年度数据建立我国国债发行规模的长期均衡和动态调整模型,对我国国债发行规模与相应经济变量之间的影响关系进行实证分析。

二、实证分析与结果

(一)我国国债的长。期均衡模型

国债规模的大小在客观上受到很多宏观经济因素的制约和影响,根据Granger因果检验的结果,本文得到与国债规模(C),具有长期的协整关系的四个影响因素,即财政赤字(FD)、信贷规模(L)、居民储蓄(S)和国债还本付息(PD)。本文采用这四个因素作为国债规模回归模型中的解释变量,根据1981~2003年的历史数据,运用OLS回归法,建立我国国债的需求模型。

运用Eviews3.1软件,建立回归方程,结果如表1所示:

从回归系数上看,我国国债规模(C)与财政赤字(FD)、信贷规模(L)、居民储蓄(S)和国债还本付息(PD)都呈正相关关系。其中,财政赤字和国债还本付息的系数最大,是影响我国国债规模的决定性因素,说明我国的国债需求很大程度上是为了弥补财政赤字和偿付国债本息,而不是以宏观经济政策为导向的市场主动选择的结果。

从回归效果上看,R2=0.9994,拟合优度较好,财政赤字(FD)、信贷规模(L)、居民储蓄(S)和国债还本付息(PD)高;F值所对应的概率为0.0,说明回归模型整体拟合效果显著;由于模型的观测个数n=23,解释变量个数k=4,水平α=0.05,查表可知D.W.的临界点为d1=0.986,du=1.785,而回归方程D.W.=1.84227,大于1.785,不存在一阶自相关;L、S系数的t检验值较小,所对应的概率分别为0.1724和 0.2041,均大于0.1的显著性水平,说明L、S对模型的解释能力不强。因此,我们要对回归模型进行调整。根据惯例,逐个剔除t检验值较低的变量。经检验,若单独剔除L,会使S的t检验值所对应的概率显著增大,回归方程拟合优度降低;同样,若单独剔除S,会使L的t检验值所对应的概率显著增大,回归方程拟合优度也会降低。因此,应将L、S两变量同时剔除,回归结果见表2所示:

表2的回归结果显示,解释变量FD、PD的符号方向与调整前的一致,能较为合理地解释与国债规模的关系;拟合优度 R2=0.9987,说明在国债规模的变动中,有99.87%的变动是模型中解释变量的变化所引起的;t检验值所对应的概率均小于0.05的显著性水平,说明各解释变量作为个体对国债规模有较显著的解释能力;F=8289.02,所对应的概率为0.0,说明模型中所有的解释变量作为一个整体与被解释变量B 的线性关系显著。

回归方程为:B=44.28+1.028FD+0.99PD (1)

回归方程的两个结论;

1.影响国债发行规模的主要因素是财政赤字和国债还本付息。人们长期以来普遍认为国内生产总值(GDP)是影响国债发行规模的主要因素,并且已经有人对此进行了回归建模分析。但是,这种回归模型的有效性不高,一个重要原因在于:GDP虽然和国债发行规模之间具有较高的正相关性,但二者不是同阶单整,因此不具有长期的协整关系。实际上,我国国债发行规模的确定在很大程度上是由当年的国家预算赤字和到期国债的还本付息决定的,结合本文前面的实证分析,很容易得出真正与国债发行规模有较强因果联系的因素是财政赤字和国债到期还本付息这两个因素。

2.振兴财政与提高“两个比重”刻不容缓。财政赤字和国债还本付息与国债发行规模的因果关系最为紧密,这从侧面说明我国财政对于国债的依赖过于严重,国债的发行很大程度上是用来弥补财政赤字和偿还国债本息,而不是用于国家的长期经济建设。国家财政之所以出现很大的财政赤字,无力偿还到期国债,这一方面与我国目前的财政收入占国内生产总值的比重偏低有关,另一方面也说明我国中央财政实力不是很强,因此振兴财政,提高“两个比重”是很迫切的。

如果假定国债的实际发行量与需求量是一致的,那么上述回归方程就是国债需求函数的均衡方程,否则上述所拟合的回归方程就不能代表需求方程,它只是我国国债发行量的回归方程。因为国债的实际发行量与需求量一致是很偶然的,大多数年份实际发行量和需求量是不一致的,所以必须对上述方程进行动态调整,才能得到我国国债发行规模的实际需求模型。

(二)我国国债适度规模的动态调整模型

动态调整模型也称为局部调整模型,是非均衡模型中最简单的一种,其模型如下:

Bt-Bt-1=θ(Bt*-Bt-1) (2)

其中,B*t是第t期国债需求量或意愿水平,Bt和Bt-1分别是第t期和第t-1期国债实际持有量,θ是调整速度。

假定我国第t期的国债需求量B*t是确定的,并且政府总是打算弥补期初实际持有Bt-1量与这一需求量间的缺口,但由于受国债调整成本及其他一些因素的影响,一国在第t期内不大可能将期初实际水平Bt-1调整到本期需求水平或意愿水平B*t,因而本期的实际水平Bt只是作局部调整,调整速度为θ。均衡模型假定实际持有量就是需求量,即θ=1,那只是这里所讨论模型的一种特殊情况;B*t-Bt-1>0,表示期初的国债发行量不足以满足该期的需求;B*t-Bt-1<0,表示期初的国债发行量超过了该期的需求量。根据动态调整模型确定需求函数可以避免用实际持有量代替需求量,但需要得到国债需求的均衡模型。

由于一国的国债实际发行量在一定程度上是国债需求的客观反映,所以根据前文所确定的国债需求的均衡方程(1),我们可以设定我国国债的需求模型具有下列形式:

B*t=α0+α1FDt+α2PDt+εt (3)

其中,B*t表示我国国债需求量,这是不可直接观察的;εt是随机扰动项;FDt、PDt分别为财政赤字、国债还本付息额。

假定我国国债的实际发行量与需求量之间满足下列动态调整模型:

Bt-Bt-1=θ(B*t-Bt-1)+μt (4)

将关系式(3)代入(4),经整理后可得

Bt=θα0+θα1FDt+θα2PDt+(1-θ)Bt-1+θμtεt (5)

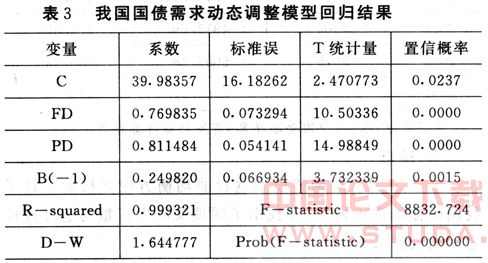

根据国家国债发行的年度数据对模型(5)进行估计,结果见表3所示:

由表3可知,回归方程为:

Bt=39.98+0.77FDt+0.81PDt+0.25Bt-1 (6)

根据以上的回归结果可知,回归模型(5)符合OLS的要求,具有良好的统计属性,具备一定的说服力。因此,本文将回归方程(6)作为模型(5)的最后估计结果。比较模型(6)和(5)得:

θα0=39.98 θα1=0.77 θα2=0.81 1-θ=0.25

可解出各个参数值为:

θ=0.75 α0=53.31 α1=1.03 α2=1.08

将上述参数的估计值代入(3)式,即可得出我国外汇储备的需求模型:

B*t=53.31+1.03FDt+1.08PDt (7)

同时,我国国债的动态调整模型为:

Bt-Bt-1=0.75(B*t-Bt-1) (8)

由(7)式可以看出,我国国债需求量是由财政赤字、国债还本付息额两个因素所决定,并且都与国债需求量呈正相关。由(8)式可知,θ=0.75,也就是说我国国债实际发行量向需求量进行调整的速度为0.75,即国债需求量与年初发行量之间的缺口有75%的部分在年度内得到调整。这说明我国国债还有一定的发行空间以满足经济快速发展的需要。

根据我国国债需求模型(7)可以算出1990年以来我国国债需求量,再与当年实际发行量相比,可以得出各年度我国国债发行的缺口,如表4所示:

三、结论

本文采用动态调整模型这种非均衡方法间接地估计了我国国债的需求模型,并找出了国债实际发行量与适度规模之间的动态关系。

1.随着我国经济的不断增长、经济开放程度的不断提高,我国国债的发行规模基本是适度的,没有超过国民经济的承受能力。1990年的国债发行缺口是34.02亿元,到2002年这一缺口达到386.48亿元,1990年至2003年的国债发行平均缺口达137.99亿元。这说明我国的国债政策是稳健的,国债发行规模的大幅增加是为了适应国民经济快速发展的需要。我国国债实际发行量与需求量之间存在缺口,除1993年国债实际发行量略高于需求量之外,其他年份国债实际发行量均低于需求量,但缺口数量并不是很大,所以说我国国债的发行规模和我国经济的发展基本上是相适应的,国债规模基本适度。

2.我国国债还有发行的空间,国债政策依然是有潜力的。我国国债规模逐年大幅度增加,一些经济学家和政策制定者们开始担心国债规模扩张给国家财政带来风险。但我们不能据此片面理解控制国债规模,甚至走向淡化国债或消灭国债的极端。中国财政每年出现财政赤字难以避免,作为一个发展中国家,实体经济和金融经济的发展在很大程度上也都依赖于政府的推动,而发行国债是政府推动国民经济发展的一项重要举措。由此可见,我国政府应该按照我国国民经济的发展状况来安排适度的国债规模,及时调整实际发行量和需求量之间的缺口,以保证我国宏观经济正常运行,实现经济的内外均衡。

3.我国国债发行空间并不是很大,所以国债规模也不能盲目扩张,要注意风险的防范。今后一段时间,如果我国能一方面通过优化国债的使用结构,提高具体国债投资项目的经济效益,扩大国债投资对经济总量的乘数效应;另一方面通过财政体制和税收体制改革,控制财政赤字规模的扩大,那么我们更有理由相信:随着我国经济的健康稳定增长,我国政府将有能力保持适度的国债规模,并且完全可以避免因国债规模失去控制而导致的债务危机。

我国国债需求影响因素的实证分析的评论条评论