论房地产行业资本结构与企业价值分析

论文摘要:本文利用沪深两市2003-2007年A股房地产上市公司相关数据。对房地产公司资本结构与公司价值进行回归分析.得出房地产公司资本结构及盈利能力与公司价值正相关、市场周期对资本结构与公司价值影响不显著的结论.最后提出相应政策建议。

论文关键词:房地产公司资本结构公司价值

一、研究目的和背景

房地产行业资金的使用和供给和制造业、公共事业企业相比,房地产公司资本结构有下列显著特点:第一,资产负债率很高。第二,房地产行业融资主要依赖银行贷款,直接或间接占用的银行贷款占企业资金来源的60%以上。第三,流动性负债比重大。房地产企业贷款主要为短期贷款,贷款到期后再采用借新贷还旧贷的方式继续使用原贷款。第四,房地产行业受政策影响大。资本结构相关理论研究杜兰特、迪格莱尼和米勒等人。MM公司资本结构与企业价值无关;代理理论认为债务不仅会减少股东和经理人代理成本,还会增加股东和债权人的成本,资本结构与公司价值成u型关系;信号传递理论认为债务融资是向外界传递公司高质量的信息,债务水平和公司价值正相关;优序融资理论认为企业融资偏好次序为内部融资、债务融资、股权融资,资本结构与公司价值的关系并不能确定。

在实证研究方面,国外的研究大多表明公司价值与资本结构正相关。如米勒(1966)、罗斯(1977)、马勒斯(1998)、柏格(2005)等人的研究结果均表明,资本结构与公司价值正相关。国内相关实证研究并未得到统一结论。张勉、陈共荣(2005)、陈文浩和周雅君(2007)认为资本结构与公司价值负相关;沈艺峰和田静(1999)、曹廷求(2007)等人研究表明,资本结构与公司价值正相关;李义超、蒋振生(2001)、林伟和李纪明(2007)研究结论是资本结构与公司价值成u型相关;韩庆兰(2005)、靳明(2008)等认为资本结构与公司价值不相关。国内学者对资本结构与公司价值的实证研究起步较晚,主要是以制造业、公共事业等上市公司数量较多的行业等为主,或者是多行业总体研究,由于房地产上市公司数量稀少,涉及房地产行业上市公司资本结构问题的专业研究数量不多,而且研究范围主要集中在探讨资本结构的影响因素,并未考虑到房地产行业预收款等特殊因素对公司价值的影响,也未涉及市场冷热等周期性因素对房地产公司价值的影响,研究深度不足。

二、研究设计

1、研究假设提出。假设1:资本结构与公司价值相关。我国房地产行业国家股比例低、流通股比重高更符合西方资本结构理论假设。假设2:资本结构在淡季和旺季时对公司价值影响度不同。当房地产市场处于市场销售旺季时,成交量放大,由于需求旺盛,房地产公司会加大房地产投资,增加对负债的依赖程度,负债比重会增加,而到了淡季,对房地产投资会减少,负债比重降低。

2、研究垂量本文采用净资产收益率作为公司价值的衡量指标。净资产收益率,该指标反映了单位股东权益投资回报。净资产收益率=净利润/股东权益有关资本结构的衡量,本文采用国内学者使用较多的总资产负债率来表示,资产负债率=总负债/总资产。国内外学者研究证明,公司规模,公成长性,盈利能力,股权集中度等指标对公司价值有显著影响,因此,将它们引入回归模型中,这些指标采用国内学者普遍使用的方法描述。股权集中度:前十大股东持股比例=前十大股东持股总数/公司总股数。公司规模:公司规模=总资产的自然对数。公司成长性:公司成长性:(本年主营业务收入一前一年主营业务收入)/前一年主营业务收入。盈利能力:销售净利率=公司当年的净利润/当年营业收入。

3、模型建立。模型1:KOE=a+bDebtl+r(controlvariable)+e,模型2:ROE=a+bDebt+r(controlvariable)+season+seasonDebt+e。Debt是总资产负债率;模型中1是检验资本结构与公司价值关系;模型2中加入市场繁荣度虚拟变量,当市场处于繁荣期时,season取1,否则season为0,该模型是检验市场周期性因素对资本结构和公司价值相关性的影响。

4、样本选择。本论文的样本数据来自于巨潮资讯网2003年至2007年5年间上市房地产公司年报。我按照以下原则甄选样本:剔除样本期间发行B股和H股的公司;剔除样本期间被ST或ST类公司;剔除样本期间因重组导致主营业务发生变更的公司、剔除极端值、缺失值,最后得到的样本数量为200个。

三、描述性统计与分析

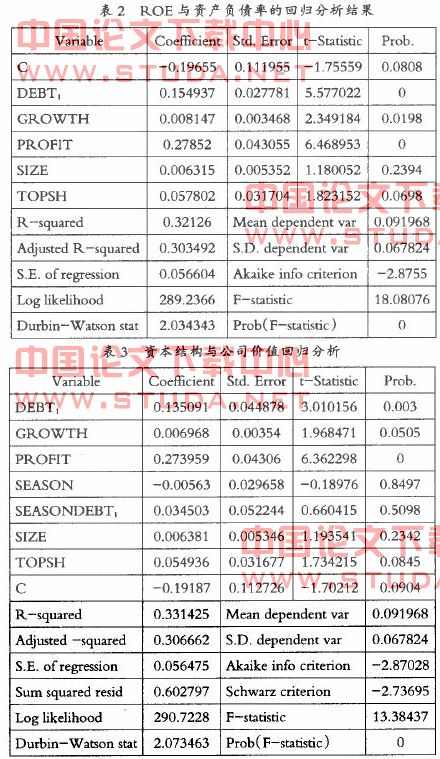

由表1统计缮果可以看出,公司的平均净资产收益率为10%,标准差为7%,说明行业整体净资产收益率分化较小;资产负债率为54%,标准差为15%,这表明房地产行业资产负债率非常高,且行业内部分化明显;净利润率均值为12%,最高达60%,标准差为10%,说明行业内部分化明显;公司成长度均值为45%,标准差为1.19,这说明房地产行业发展迅速,但行业内公司差异明显。股权集中度为56%,说明房地产行业大股东持股比例较高,行业内部差异不大。资本结构与公司价值回归结果分析(见表2、表3)。

其一,方程整体通过F检验。方程的判别系数为0.32126,这表明方程的拟合度很高,方程显著成立。其二,盈利能力是影响净资产收益率的主要因素,总资产负债率是其次最影响净资产收益率的主要因素,盈利能力和总资产负债率都通过了t检验,且两者与公司价值存在正相关关系,因此假设1成立。其三,公司成长性对ROE影响显著,成长性指标通过了t检验,它与ROE正相关。其四,公司规模与十大股东持股比例没有通过t检验,这两个指标对ROE无统计意义,它们的影响不能确定。

本文按照房地产市场成交水平将市场分为繁荣期和调整期。繁荣期为2003年、2004年和2007年,调整期为2005与2006年。从回归结果可以看出,资产负债率的回归模型整体通过F检验,方程拟合度是0.33,但是交叉项的乘积没能通过T检验,无法说明市场变化对资本结构与公司价值关系的影响程度。

四、结论和建议

根据前述回归结果,可以得出以下结论:第一,资本结构与公司价值正相关。由本论文实证结果可以看出,资产负债率与ROE相关系数为0.30,回归模型1通过F检验,方程拟合系数R方为0.32,资产负债率的回归系数为0.15,说明资本结构与公司价值正相关,假设1得到验证。第二,市场周期对公司价值影响不显著,假设2不成立。我按照房地产市场销售情况将市场分为销售火爆的繁荣期和销售相当萎缩的调整期,并检验市场不同冷热程度下,资本结构对公司价值的影响度变化程度,但模型交叉项未通过T检验,无法确定市场变化对它的影响。

针对上述问题,可以有以下途径:其一,提高股权融资成本。首先,制定股权融资制度,提高股权融资门槛,增加对管理层约束力度,减少管理层对股权融资的依赖,同时,制定相应监管政策弱化上市公司股权融资偏好。其次,财政部门加强对公会计制度的监管力度,改进公司经营业绩的考核指标,减少管理层盈余管理空间,改善会计核算体系。最后,加强立法力度,通过立法加强对公司股东的保护力度,改善股东对管理层监管力度,改善公司治理结构。其二,促进债券市场健康发展。第一,扩大债券融资额度,增加公司债券供给。我国目前公司上市门槛高,上市公司成为一种稀缺资源,发行债券要求比发行股票要求更高,而且公司债券融资批准额度较小,这些限制了债券市场的健康发展。第二,放宽公司发行债券的自主权,提升债券价值。目前我国对公司债券利率限制较多,债券利率低,对投资者吸引力小,有必要放宽公司债券利率的发行自主权,增加对投资者的吸引力。第三,努力培养二级市场,增强债券的流动性。我国债券市场起步较股票市场要晚,二级流通市场培育也远不如股票市场便利,这增加了投资者债券投资的风险,反过来又抑制了债券市场的发展,因此有必要采取措施,改善债券在二级市场的流动性。

论房地产行业资本结构与企业价值分析的评论条评论