美联储加息对中国楼市的影响 美联储加息对房价影响

美联储抓住年内最后一次机会宣布加息,全球金融市场随之剧烈动荡,其中美联储加息对中国的冲击尤其受到普通民众关注。以下是小编分享给大家的关于美联储加息对中国楼市的影响,一起来看看美联储加息对房价影响吧!

美联储加息对中国楼市的影响/美联储加息对房价影响

北京时间今天凌晨,美联储宣布将联邦基金利率目标区间上调25个基点到0.5%至0.75%的水平,时隔一年后再度加息。靴子落地,一丝寒意袭来。

此次加息,国内资金流出压力将增大,人民币资产的吸引力也恐将下降,楼市会否遭受打击?

新愁之下,旧账似乎让人略感“安慰”——根据国家统计局数据,今年1至11月份,商品房销售额达102503亿元,已高过韩国、澳大利亚、俄罗斯等国去年的GDP。中国的房地产业看似已富可敌国。

房地产销售额固然高,却通过透支广大老百姓未来数十年的收入来实现,还是略虚,而各国GDP是当下实打实的市场价值,二者本身没有可比性。不过,就着这个数字,我们不妨来重新审视下让人爱恨交织的中国楼市。什么?你只有恨?那更得往下看了。

库存

数据来源:国家统计局

过去6年间,商品房销售额将近翻了一番,尤其是今年前11月,大涨37.5%,超过10万亿,再创历史新高。虽然由于势头过热被泼了几盆冷水降了温,但既成事实方面却有着一种看似意料之外、却又意料之中的“慰藉”。

随着猛增的销售额而来的,是前11月国有土地使用权出让收入达3.1万亿元,同比增19.1%。

据统计,仅仅今年前10月,土地出让收入和涉房地五项主要税收之和,已达近5.7万亿元。这是什么概念?就说1999—2008年这十年吧,全国土地出让收入累计5.3万亿元——十个月便抵十年!

还有,前三季度,房地产市场的火爆对经济增长的贡献率约为8%。

看似捷报频传,皆大欢喜,另一边却是同样高企的库存——待售面积占销售面积比例在这6年间也翻了一番。

记得去年曾有经济学家测算,“现在的库存,按照去年的销售速度好好卖,要卖八年才能够卖完。”到了今年这个时候,在收紧的限贷限购政策下,恐怕已经没法按去年的销售速度好好卖了,八年的时间是不是也不够了?

2015年底中央经济工作会议提出房地产去库存任务,要扩大有效需求,打通供需通道。彼时,房地产待售面积已达71853万平方米的高位,

而今年前11月的数据显示,待售面积依然高达69095万平方米,目前来看,被去掉的2758万平方米库存,占剩余库存约4%。以这个速度,难道要去25年不成?

如此巨量的库存,在今天美联储加息的背景下,恐怕将会迎来更艰难的旅程。

美联储加息,美元走强,人民币将进一步承压贬值,甚至有人预测明年可能“破7”。在中国楼市兴风作浪的热钱,也许会更快地回流美国。如果继美国加息之后中国明年再加息予以应对,市场上的钱将更为紧张,资金成本必然大幅上升,库存高企、资金链紧张的房地产企业,将雪上加霜。

为加速回笼资金,降价卖房将成为一些房地产商不得不做出的选择。房价松动,随着“买涨不买跌”的心理蔓延,无论是房地产企业还是房价都可能迎来一番调整。

虽然有专家指出,由于我国对资本账户长期实行较为严格的管制,资本外流渠道不畅通,历史上的美联储历轮加息对我国房地产市场基本没有造成影响。但美国市场的虹吸效应明显,以往外资流出中国楼市的数据已经显示,渠道不畅通,不代表渠道不通。

年初去库存,年底被限购,本来说的好好的,怎么就画风突变了呢?

能不变吗?政府让大家去三四线买滞销的房子,大家偏要去一二线炒日进斗金的房子,一起把热点城市的房价越推越高。怪谁?不能怪老百姓,挣钱不易,作为一个正常人,有点闲钱想投资,一般都会做出这样的理性决定。

然而,趁着中央要求去三四线城市的库存,一些热点城市是不是也搭上便车,趁机压缩原有的土地供应,人为推高地价,为土地财政再添把柴?就现有数据看,恐怕也不是空穴来风,今年以来,地方财政收入依赖土地房地产市场的比重大约在40%左右,几近“半壁江山”。

在市场化的商品房环境里,老百姓自然是用脚投票。想让房地产摆脱投资属性,回归居住属性,光靠限购限贷的行政手段显然远远不够。否则,一番灭火政策过后,“鬼城还是鬼城,热点还是热点”,涛声依旧了。

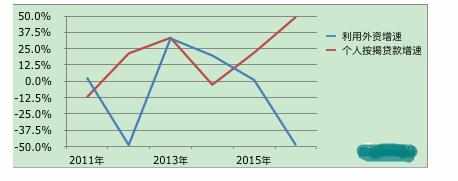

接盘侠

岛妹又翻出近几年的房地产开发企业到位资金分布情况,发现有一降一升两趋势很惹眼。

数据来源:国家统计局

一方面,房地产利用外资增速大起大落,近年来又陡降。另一方面,个人按揭贷款却节节攀升,今年前11月,已经首超国内贷款数2771亿元,增速高达49.3%,远超去年的21.9%,更远超前年的-2.6%。

遥想2006年,同样是房地产价格快速上涨,为了防止外资炒作,监管部门出台了《关于规范房地产市场外资准入和管理的意见》,对于境外机构和个人购房设置了一系列限制条件,然而依旧挡不住外资削尖了脑袋往中国楼市里钻。

2015年,有关部门修改了上述意见,大大放宽外资投资中国房地产的限制,当年却迎来近6年房地产利用外资的最低增速——-53.6%。

不是打脸,而是房地产行业的基本面出现了变化,此一时彼一时也。

进入本世纪第二个十年,房地产行业的暴利时代或者说“黄金时代”已慢慢不再,高收益光环逐渐褪去。然而,在连同外资等各方力量的炒作下,房价已在高位盘整,当初来势汹汹的炒楼者赚个盆满钵满后人去楼空,如今单剩下一个一旦崩盘就将引发各种系统性风险的楼市。

侠之大者,为国为民,此时的接盘侠们更以个人按揭贷款的逆势上涨刷出了高昂的存在感。

说为国接盘,纯属无奈自黑,以未来二三十年的青春与收入投入中国的房地产事业,自此与房贷为伴,谁又真的愿意?谁就没点诗和远方想去追求?

问问自己,为什么要接盘,为什么要买房,是自己内心的召唤?还是丈母娘的召唤?又或是更多旁人目光的胁迫?在高房价上骑虎难下,反而成了如今许多年轻人生活的常态。

机制

无论是媒体隔三差五出来喊话,还是前不久万科总裁郁亮接受岛妹大东家专访时,提出要利用踩刹车后的宝贵时机,建立长效机制,言语从来没能将市场的迫切表达千万分之一。

缺乏长效机制的房地产市场是怎样的存在?请看——

数据来源:国家统计局

(2016年前11月房地产用地供应量增速数据暂缺)

显然,全国房地产用地的供应量增速与开发投资的增速呈现了较强的相关性。政府供地多时,投资增速也快。

比如2013年,房地产用地同比增26.8%,到2015年,增速则大跌至-20.9%;供应量悬殊8万公顷左右,增速悬殊将近47个百分点!没有悬念,两个年份的投资增速分别是19.8%和1%,各自大开大阖。

在房地产供应市场,政府的绝对强势地位和颇为随性的供应风格,使市场的投资步伐和预期充满了不确定性。

身处其中之人,更能理解长效机制为何如此重要。郁亮感慨,从房地产行业看,今天“鱼翅捞饭”、明天“喝西北风”绝非好事,暴饮暴食、大涨大落对所有人都是伤害,健康稳定的发展才最好。

长效机制带来的是稳定的预期,而预期稳定又是市场与行业繁荣发展的生命。然而,在没有长效机制的现实情况下,经济低迷时,政府希望靠房地产拉动经济,经济过热时,又通过控制需求时不时来点急刹车,对行业管控弥漫着随意性。如此头疼医头、脚疼医脚的管控方式,再加上任性的土地供应方式,只会导致行业发展如同坐上过山车,投机大行其道,非理性行为频出,反正过把瘾就死,没人考虑明天。

可惜,这过山车玩的不只是某几个人的心跳,更是行业和经济社会的健康稳定。

前不久的中央政治局会议已经提出,要加快研究建立房地产平稳健康发展长效机制。“加快研究建立”几字意味深长,也足以看出之前的空白与未来的难度。

毕竟房地产行业已是牵一发而动全身,建立长效机制,不仅要改进被诟病已久的土地供应制度,还有住房制度、住房金融体系、房地产税收制度、房地产市场规制等一整套配套机制亟待跟进。

如今,在美联储加息背景下,中国楼市的泡沫面临更易破裂的危险,如何确保蛰伏于其中的一系列危机不被连锁引爆?眼前火要灭,长效机制更是分秒等不得。

美联储加息对中国楼市的影响 美联储加息对房价影响的评论条评论