什么是净资产负债率 净资产负债率的计算公式

净资产负债率反映由债权人提供的资本与股东提供的资本的相对关系,反映证券经营机构的基本财务结构是否稳定。那么你对净资产负债率了解多少呢?以下是由小编整理关于什么是净资产负债率的内容,希望大家喜欢!

净资产负债率的定义

净资产负债率高,是一种高风险、高回报的财务结构;净资产负债率低,则是一种低风险、低回报的财务结构。该指标同时也表明债权人投入的资本受到股东权益保障的程度,或者说是证券经营机构清算时对债权人利益的保障程度。国家规定,债权人的索偿权要在股东之前。

净资产负债率,是指企业负债与企业净资产的比重。这是用以反映总资产结构的指标,净资产负债过高时则说明企业负债过高。也是衡量企业长期偿债能力的一个重要指标,它反映了企业清算时,企业所有者权益对债权人利益的保证程度。

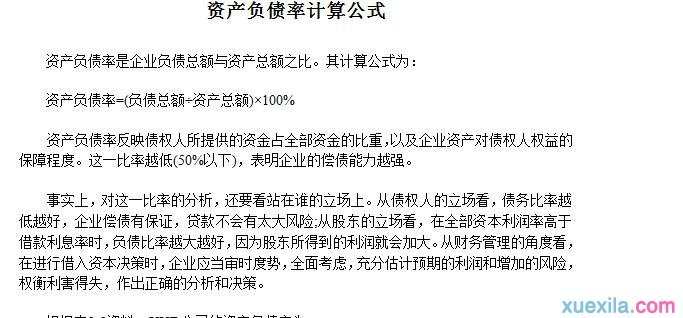

净资产负债率的计算公式

1、净资产负债率

净资产负债率的计算公式如下:

净资产负债率=(负债总额)/净资产总额×100﹪

证券公司净资产负债率的计算:

净资产负债率=(负债总额-代买卖证券款-受托资金)/年末净资产×100%

净资产负债率的规定

《证券公司管理办法》规定了净资产负债率的上限,即综合类证券公司的对外负债(不包括客户存放的交易结算资金和受托投资管理的资金)不得超过其净资产额的9倍,经纪类证券公司的对外负债(不包括客户存放的交易结算资金)不得超过其净资产额的3倍。并且规定,当综合类证券公司对外负债超过其净资产的8倍或经纪类证券公司对外负债超过其净资产的2倍时,必须在三个工作日内报告中国证监会,并说明原因和采取的对策。

2、流动比率:代表企业以流动资产偿还流动负债的综合能力。

流动比率=流动资产÷流动负债

3、速动比率:代表企业以速动资产偿还流动负债的综合能力。

速动比率=(流动资产一存货)÷流动负债

4、应收账款周转率(次数):是指一定时期内应收账款平均收回的次数,是一定时期内商品或产品销售收入净额与应收帐款平均余额的比值。其计算公式为:

应收账款周转次数=销售收入净额÷应收账款平均余额

其中:销售收入净额=销售收入-销售折扣与折让

应收帐款平均余额=(期初应收帐款+期末应收帐款)÷2

5、存货周转率(次数)=销售成本÷平均存货

其中:平均存货=(存货年初数+存货年末数)÷2

存货周转天数=360/存货周转率=(平均存货×360)÷销售成本

6、销售净利率=(净利润÷销售收入)×100%

什么是净资产负债率 净资产负债率的计算公式的评论条评论